なぜ評価が必要となるのか?

上場企業の株式は、上場する市場において売買当事者間で価格(株価)が決定されます。しかしながら、未公開企業の株式に関してはそのような日々決定される流通価格が存在せず、その評価が必要となる際に評価対象企業の特性や属性あるいは企業のライフサイクルにおけるステージ等を考慮した上で、その時々の目的や内容等に応じて価格が決定されるケースが多く、絶対的な基準がないというのが現実です。

想定されるケース

- (1)相続や贈与に際して

- (2)第三者割当増資に際して

- (3)株式移動(売買)に際して

- (4)自己株式の取得に際して

- (5)新株予約権の権利行使価額決定に際して

- (6)合併比率決定に際して

- (7)株式交換比率決定に際して

- (8)株式移転比率決定に際して

などが考えられます。

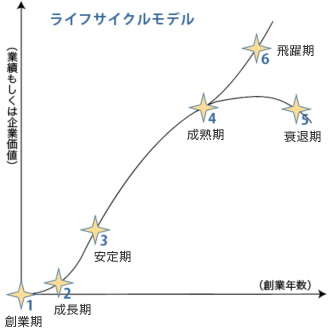

図のライフサイクルモデルで説明いたしますと、企業がゴーイングコンサーンとして事業活動を行っていく上で、各ステージにおける様々な評価の方法が考えられます。

例えば、

2の時点であれば、

ディスカウントキャッシュフロー方式

3の時点であれば、

類似会社比準方式

などによる算定方式の採用(あるいは併用)が考えられます。